コラム:【イラン戦争】浮き彫りになった石油天然ガスの重要性と今後の開発

(Unsplash/Delfino Barboza)

<コラム執筆者>

福本 優太(Green Innovator Academy 3期)、井野 嵩才(同 2期)

ホルムズ海峡における緊張から、石油価格は市場最高値を記録し、3月16日にはガソリンの全国平均価格がはじめて190円/Lを超えた。これを受けて政府は3月19日に「緊急的激変緩和措置」として燃料油価格の引き下げを開始した。

政府補助によるガソリンや灯油価格の引き下げ額は49.8円に及び、日々の生活においては石油や天然ガスの価格上昇を感じることは少ないのではないだろうか。日本国内でもガソリン価格の高騰や新電力の法人新規受付停止など、価格高騰が私たちの生活に影を落としている。特に、電源構成に占めるLNGの比率は32%を占めており、エネルギー政策に大きな影響を与えることが予想される。

原油や天然ガス、ナフサは世界の経済を動かす上で欠かせないものになっている。これらの取引価格は需給によって上下するものであるため、貨幣経済において市場がどのような反応を示しているかを量る指標となっている。市場や政治の現状を見ることで、石油天然ガス施設への攻撃による影響や、今後の新たな開発がどのように進むかを考えることができるようになる。

─取引価格から見るLNGの特殊性

図版①

出典:JOGMEC(https://journal.jogmec.go.jp/oilgas/nglng/index.html)

報道でもあるように、世界の産油・産ガス国が集まる中東における緊張、特に海運において重要なチョークポイントであるホルムズ海峡の事実上封鎖によって、世界経済は大きな影響を受ける。

実際に天然ガスの市況を見てみると、3月2日の攻撃開始後には、EUとアジアの指標価格であるTTFとJKMの取引価格は50~100%上昇。さらに、3月18日にカタール国営石油が液化天然ガス(LNG)施設への攻撃を受け、最大5年間の生産停止を発表したことで、10~20%価格が上昇している。

原油の市場であるWTI、ドバイ、ブレントも攻撃開始後で攻撃前の2月27日と比べて、最大30%ほどの高値を記録している。

しかし、これらを2022年のウクライナ侵攻時と比較してみると見方が変わってくる。

図版②

原油価格と天然ガスの価格上昇率を比べると、違いがはっきりとわかる。

原油価格はウクライナ侵攻時と同水準まで高騰しているのに対して、天然ガス価格は同水準とまではいってない。JKMの価格はウクライナ侵攻時の高騰と比べて、価格は37%上昇しているものの、TTFにおいては20%にとどまる。

「世界で取引されるLNGは約4億トンほどある中で、イランの攻撃による影響が大きいとされているカタールでは、LNG市場の約20%を占める8,000万トンほどを輸出しているとされています。しかし、パイプラインや自国消費で使用される天然ガスはその10倍くらいの市場があります。あくまで世界の主流は天然ガスであり、カタールの輸出量は天然ガス全体から考えると4%や6%しかない。そのため、価格としてはそれほど大きくは跳ねない。」と関係者は話す。

さらに、ウクライナ侵攻前後での価格推移と比較して以下のように続けた。

「ウクライナ侵攻時に価格が高騰した理由としてノルドストリームの停止がありました。ノルドストリームの容量は60BCMという数字なんですが、カタールは100BCMほどあります。ウクライナ侵攻時よりも全然大きなディストラプションが起きているのですが、価格は当時まで上がっていない。これは、カタールのガスを買っている人は限られている(アジア層)からです。もちろん世界全体でガスは逼迫していますが、カタールがなくなっても世界で大きな影響はないというのが、市場の反応に現れています。」

このように、JKMはアジアにおけるLNGの指標価格のため、TTFよりは上昇幅は大きいものの、原油価格ほどの動きではないことがわかる。

─岐路に立つ生産国

カタールの施設が長期契約における供給義務を免れるフォースマジュール(不可抗力宣言)を最大5年にわたって宣言したことにより、各国は代替輸入先を探さなければならない。

図版③

石油も同じ状況である。

OPECの盟主であるサウジアラビアやUAE、クウェートが供給力を持っていたが、輸出ができなくなっている。

サウジアラビアは国内のパイプラインを使って紅海経由の輸出もできるとされているが、500万バレル程度であり、世界需要の不足分である1500万バレル分には遠く及ばない。

アメリカなど他産油国の増産に期待したいが、あるアナリストはアメリカの供給余力は40万バレル分しかないと言う。カナダやガイアナ、ロシアなどの輸出国がどれだけ増産できるかによって、輸入国の取る戦略も変わる。

しかし、原油価格が153ドルになると、代替エネルギーが勃興するレベルだ。200ドルにもなるとメタンハイドレートも採算性が取れる価格になってしまう。その前に石油会社や産油国は脱炭素と同時に代替が進むのを抑えるために開発を進める可能性があるため、今後の動きに注目したい。

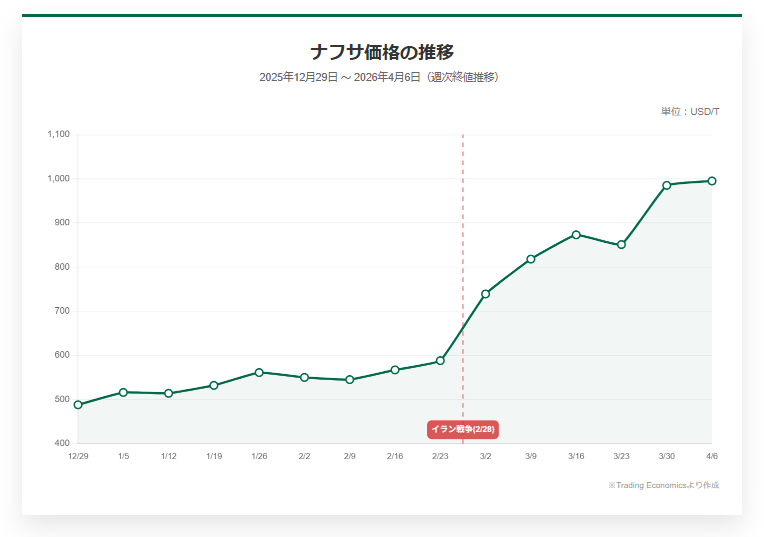

──石油精製品・ナフサの安定供給

イラン戦争による切実な影響のひとつがナフサの供給である。

日本国内でのナフサには2つの入手経路がある。ひとつは、国内需要の40%を占める輸入した原油を国内の製油所で精製して作る方法と、60%を占めるナフサを直接輸入する方法である。

ところが、ナフサの原料となる原油の95%は中東産であり、ナフサそのものの輸入の75%は中東産である。すなわち、実質的には80%以上を中東に依存している石油製品なのだ。

ナフサの中東依存度80%という数字だけを見ると、95%を中東依存している原油に比較してリスクは小さいと感じられるかもしれない。しかし、原油と異なりナフサは劣化が進みやすく、原油のように長く保管も出来ないことから、備蓄も少ない。

図版④

4月6日には経済産業省が半年分以上のナフサを確保したと発表し、短期的な供給リスクは緩和に向かっているといえる。しかし、備蓄の難しいナフサの安定供給におけるリスクは本質的に解消されているものではない。

燃料油として用いられる石油製品と異なり、ナフサは樹脂・プラスチック製品の原料として求められている。そのため、電動化や省エネといった脱炭素手法による海外依存脱却が出来ない。

日本でより長期的に石油・天然ガスを安定供給できるような投資や政策が必要である。

この記事をシェアする